Quanto Rende 1 Milhão na Poupança?

Rodrigo Braga & Daniela Escosteguy

Quanto rende 1 milhão na poupança? A resposta pode te surpreender (e não de um jeito bom!)

Se você já se perguntou "quanto rende 1 milhão na poupança?", a verdade é que a resposta pode não ser tão animadora quanto você imagina. A poupança, apesar de ser um investimento tradicional, está longe de ser a melhor opção para quem deseja ver o dinheiro crescer de verdade.

Atualmente, a poupança rende apenas 0,5% ao mês + Taxa Referencial (TR) em abril de 2025 é de 0,1689%. Isso significa que, se você tem 1 milhão de reais guardado na poupança, seu rendimento mensal gira em torno de R$ 6.441,00 ou algo muito próximo de R$ 83.701,15 (por se tratar de juros compostos ao ano) e isento que é a grande vantagem (e muitas vezes até menos, dependendo da TR). Parece muito? Agora compare com outras opções seguras de renda fixa!

Se esse mesmo 1 milhão estivesse aplicado em um LCA ou LCI de um banco sólido pagando 94% do CDI para simplificarmos o cálculo de isenção, por exemplo, o rendimento líquido poderia passar de R$ 8.680 por mês R$ 94.000,00 no final de um ano! Em algumas debêntures incentivadas, você poderia ganhar ainda mais, isento de Imposto de Renda para pessoa física.

Ou seja, deixar 1 milhão na poupança significa deixar de ganhar dinheiro todos os meses! E o pior: a inflação continua corroendo seu poder de compra, tornando essa "segurança" uma grande armadilha. Obviamente o único objetivo sob a ótica do instrumento da poupança é repor a inflação, nisso ela consegue, mas na perspectiva de investimento não podemos considerar pois você irá orbitar nisso.

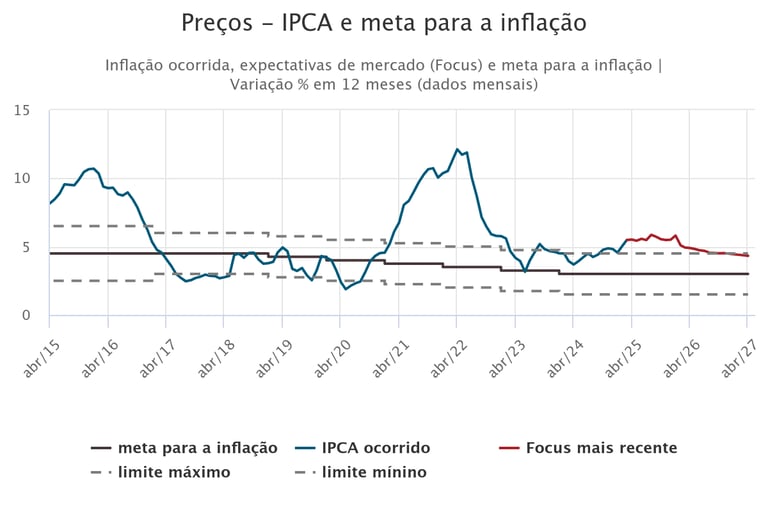

Só para termos uma ideia o ipc-a acumulado nos últimos 12 meses 5,48% (figura 1), ou seja, se na poupança você ganhou +- 7,64% a.a. - a inflação que foi de 5,48% a.a. = 2,2% a.a. ou seja, ela corroeu R$ 54.400,00 ao longo desse 1 ano e você rentabilizou 83.701,15 em números reais R$ 29.301,15 em 1 ano com 1 milhão aplicado.

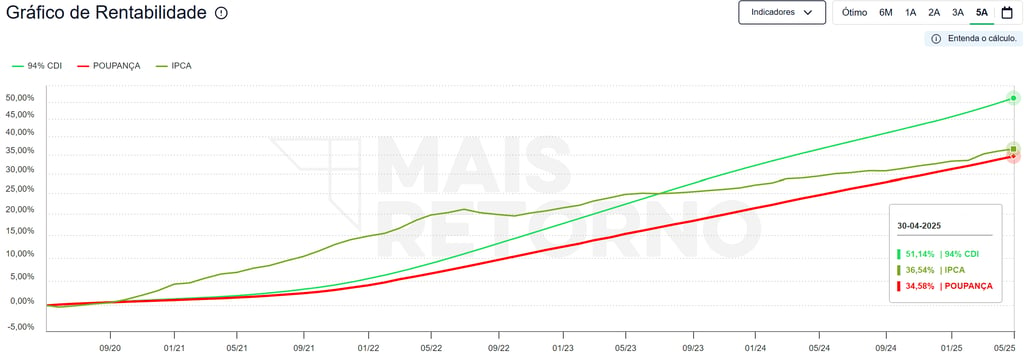

Se tivéssemos aplicado o mesmo recurso em LCA ou LCI teríamos o risco muito semelhante com a mesma segurança (FGC) e teríamos um retorno líquido de inflação de R$ 39.600,00 ou seja 26% a mais que a poupança (figura 2 comparação últimos 5 anos poupança vs 94% CDI).

Se você realmente quer fazer seu dinheiro render mais sem abrir mão da segurança, está na hora de tirar seu dinheiro da poupança e investir de forma inteligente. Quer saber quais são as melhores opções para o seu perfil? Fale agora com um especialista e descubra como transformar seu patrimônio em uma verdadeira fonte de renda passiva.

📩 Nos chame agora para uma assessoria personalizada e pare de perder dinheiro na poupança!

- Considerações: CDI estando em 10,42% ao ano. e poupança rendendendo 70% do CDI

Figura 1 - histórico IPCA; fonte: BC.

Estamos com um bônus exclusivo para quem acessar via o link abaixo com uma consultoria gratuita.

Figura 2 - Comparação Poupança vs. 94% cdi (5 anos).

Siga nossas redes sociais

Endereço:

Av. Senador Tarso Dutra, 161 - Sala 1001

Cep: 90690-140